AZXの後藤(弁護士)です。毎年、息子とカブトムシやクワガタを捕獲することを楽しみにしているのですが、今年は仕事に追われてまだ一度も行っていません。もう小6なので、今年が最後と思われ、少々焦り気味です。

AZXの後藤(弁護士)です。毎年、息子とカブトムシやクワガタを捕獲することを楽しみにしているのですが、今年は仕事に追われてまだ一度も行っていません。もう小6なので、今年が最後と思われ、少々焦り気味です。

レアなミヤマクワガタをゲットして、facebookにアップしたい!!

← 昨年千葉にて捕獲したカブトムシとノコギリクワガタ (撮影者:後藤勝也)

カブトムシとクワガタはいずれも男の子に大人気の甲虫ですが、別の種類です。IPOとM&Aも投資家にとってはExitとして同じ領域のものではありますが、実態は大きく異なります。前回は、株主の視点から両者の違いを解説しましたので、今回は、経営者、従業員、取引先にとっての違いを解説したいと思います。

2. 経営者にとっての違い

経営者にとって、IPOとM&Aは、かなり大きな違いがあります。

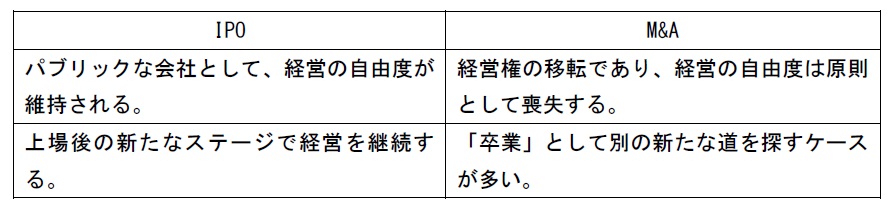

IPOをするということは、一般投資家からの資金を受け入れることになり、企業の健全かつ永続的な運営に対する責任を負うことになります。つまり、IPOにより、顔の見える少人数の株主を前提としたプライベートな会社から、一般投資家という多数の必ずしも相互に信頼関係があるとは限らない株主に対して経営責任を果たすパブリックな会社になります。

経営責任はより重いものとなりますが、他方で、株式市場での資金調達が可能となり、上場会社として社会的な信用もアップして、取引及び雇用を拡大しやすい環境の中で、事業をバリバリと進めていくことになります。

一般株主に対する経営責任及び説明責任を果たせる範囲内という当然の制約はありますが、基本的には経営の自由度が維持された状態で、さらに今までよりもいろいろなリソースを使える状況で事業拡大に邁進していくことが可能であり、これは、経営者としては、一段ステージの上がった新たなスタートを意味します。

これに対して、M&Aの場合には、経営権をバトンタッチすることであり、その後は、基本的には親会社の意向に従い、経営していくこととなり、一般的には経営の自由度は格段に制約されます。ケースによっては、親会社の方針として、買収後も経営陣を替えずに、ある程度の自由度の高い経営を維持させてくれる場合も稀にありますが、あくまでも親会社の意向に反しない範囲での自由であり、親会社の方針の転換や事業状況の変化によって、大きな影響を受けざるを得ません。

M&Aのディールにおいては、買い手企業は、買収後のソフトランディングのために現経営陣の協力が必要であること、また、買収にあたり現経営陣をあまり不安にさせてしまうとディールが成立しなくなってしまうことから、買収交渉にあたり「M&A後も一緒に頑張ろう!」「基本的には経営はお任せしたい。」という姿勢で臨むケースも多いのですが、M&Aがその本質上、“経営権の移転”であって、経営の自由度を失うという根幹的な部分を勘違いしてはいけないと考えます。

M&Aにおいては、いわゆるキーマン・クローズとして、現経営陣が2~3年は経営を継続することを条件とされるケースが多いですが、その拘束期間が満了すると同時に、現経営陣が退社して、新たな別の道に進むケースが多いようです。

どうしてもその拘束期間を我慢できず、ペナルティーを甘受してでも、辞めたいという相談を受けることすらあります。

従って、M&Aは、一部の例外的なケースを除くと、基本的には経営者にとっては、当該対象企業の経営については、「卒業」と考えて、別の新たな道を探すことになる可能性が高いということを理解してM&Aを実行する必要があります。

ただ、このように言うとM&Aは非常に厳しくドライな選択のように聞こえてしまうかもしれませんが、M&A後も現経営陣が親会社の幹部として抜擢されてより大きなフィールドでプレーできる場合や、M&Aによって、親会社のビジネスとのシナジー効果や信用力の補完によって、実際にビジネスが拡大し、従業員等がハッピーになるケースもあり、また、経営的に非常に苦しい状況に立ち至った場合、取引先や従業員を守るためにM&Aに応じることも一つの賢明な選択肢であり、経営者にとって、M&Aも重要な選択の一つと言えます。

そもそも年齢的に若い経営者にとっては、次の全く新たなビジネスにチャレンジしたという夢と情熱を持ち、現在の会社の経営に一区切りつけて、新しい道に進むという選択をする場合もあり、その場合には、IPOだと経営者の交代は大きなインパクトを生じ、タイミング等が非常に難しく、M&Aの方がそのような要請に合致するともいえます。

<IPOとM&Aの違い(経営者の立場)>

3. 従業員にとっての違い

従業員にとってもIPOとM&Aには大きな違いがあります。

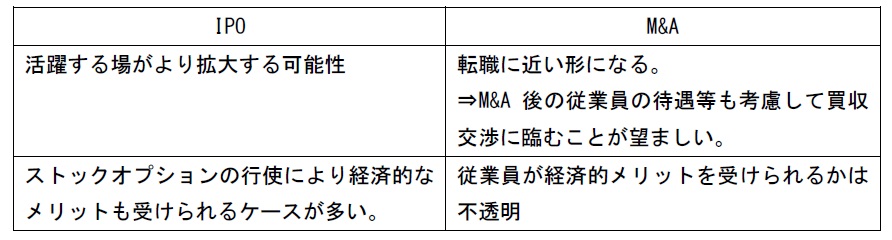

IPOは、基本的にはIPO前後で会社の経営陣に変化がない中で、IPOに基づいて獲得した資金調達能力と信用力をもとに事業を拡大していくステージに入ることから、活躍する場がより拡大する可能性が高まります。IPOに伴って、新たな社員も増え、それに伴って社内カルチャー等も徐々に変わっていく可能性がありますが、基本的には今までの社内カルチャーをベースにした進化となるケースがほとんどです。

また、IPO前に従業員にストックオプションを発行するベンチャー企業も多く、IPOに伴い、経済的なメリットを受けられる可能性もあります。

これに対して、M&Aの場合には、経営権の移転によって、会社の各種方針が親会社の意向に合うように修正されていくのが通常であり、就業形態や就業規則なども親会社のものに統一されていく傾向にあります。そのため、社内カルチャーは大きく変わる可能性があります。

もちろん、M&Aによって親会社のサポートを受けて、事業が拡大し、いろいろな面で状況が以前より向上する可能性もありますが、M&A後に人事考課がシビアになり、一種のリストラが行われる場合もあります。

従って、従業員にとっては、極端に言えば「転職」したに近い状況が生じる可能性があります。

通常、従業員においてM&Aの実行について意見を述べることは事実上難しいケースがほとんどであるため、M&Aによって自分の職場環境が良くなるか、悪くなるかは運しだいという面があります。また、M&Aにあたり、従業員のストックオプションについても買収者が購入してくれるケースもありますが、ストックオプションの消滅を余儀なくされるケースもあり、従業員にとっては不確実な面があると言わざるを得ません。

従って、経営者としては、M&Aにあたり、M&Aの後の従業員の就業環境や待遇にも配慮して交渉を行うことが望ましいといえます。実際に、M&Aの交渉において、買収後の従業員の雇用の確保や待遇の維持などが大きな争点になるケースも多くあります。

<IPOとM&Aの違い(従業員の立場)>

4. 取引先にとっての違い

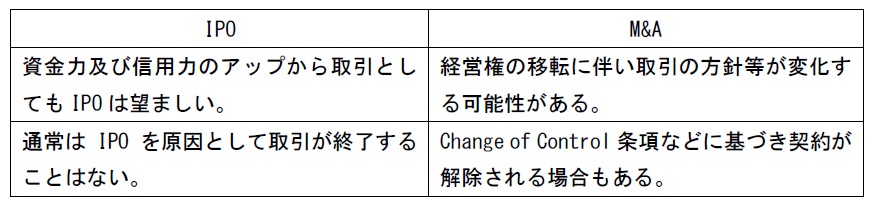

取引先にとっては、IPOは、当該企業の資金力及び信用力が格段にアップするので、通常は“Very Welcome”な状況です。IPOしたから取引を打ち切るということは通常はまず考えられません。

ところが、M&Aとなると事情がかなり異なります。M&Aの場合、経営権の移転が生じる関係で、対象会社の経営方針に大きな変更が生じる可能性があります。

場合によっては、今まで継続していた事業が、親会社によっては、撤退するべき事業と位置付けて、当該事業の停止または売却が検討され、それによって取引先も大きな影響を受ける可能性があります。そのような不安定な状況での取引の継続を望まない企業もあります。

また、親会社が自らの競合会社であり、突如として仲の良かった取引相手が競争相手になってしまう可能性もあります。

そのため、重要な契約には、いわゆるChange of Control条項として、経営権の移転があった場合を解除事由として規定しているケースもあります。これは特に海外の企業との契約では定められているケースが多いので注意が必要です。

従って、M&Aという選択肢をとる場合には、このような取引先との関係も注意する必要があります。

<IPOとM&Aの違い(取引先の立場)>

5. 最後に

日本のベンチャー業界の活性化のためには、健全な形でのIPOの件数が増加し、それによって未上場企業への投資が活発化するとともに、起業環境が整備され、起業家が増大するという好循環が不可欠です。

他方で、最近は、日本においても大型のM&A案件も徐々に増えてきて、投資家にとっても、IPOよりもM&Aの方が経済的にも有利と考えられるようなケースも出てきています。

それに伴い、株主にとってのM&Aの魅力が高まってきており、ベンチャー業界において、M&Aを想定した投資スキームなども増えてきている状況です。そのため、将来のM&Aを見据えて、種類株式を発行して、強制売却権や優先分配条項(みなし清算条項)を定める例が増えてきています。

日本のベンチャー業界の活性化のためには、安易にIPOとM&AをExitの選択肢としてひとくくりにするのではなく、IPOとM&A の違いをよく理解して、当該企業を取り巻く関係者が「このディールは本当にやってよかった!」と心から思えるような成功事例を皆で創り上げていくことが重要です。

AZXとしても、日本のベンチャー業界におけるSuper Highwayとして、ベンチャー企業のIPO及びM&Aの成功を全力が挙げてサポートしていきたいと思っています。

弁護士 マネージングパートナー CEO

いかがでしたか。IPOとM&Aは並列的な選択肢として一括りにされてしまいがちですが、かなりの違いがあることがお分かりいただけましたでしょうか。

なお、IPOとM&Aを比較しましたが、いずれも目指さず、着実に事業を発展することももちろん健全な企業経営の姿だと思いますし、そのような企業もたくさんあります。

いろいろな形で成功する起業家が増えることで、日本が元気になることを願っています。