こんにちは。弁護士の伊藤知己です。

近年、スタートアップやベンチャーにおいては、上場(IPO)だけではなく、M&A(買収)によるエグジットも目指すという流れが加速しており、弊所においても、セカンダリー(株式譲渡等)も含めたご相談が増えている認識です。

そのような中、先週、経済産業省から、「スタートアップM&Aガイダンスースタートアップ・エコシステムの成長・発展並びに新産業の創出に向けてー」が公表されましたので、ご紹介します。

上記ガイダンスは、大要、以下の構成となっています。

|

第1章:「スタートアップM&Aを取り巻く状況・課題」について解説 第2章及び第3章:売り手(スタートアップ等)へのガイダンス 第4章及び第5章:買い手(事業会社等)へのガイダンス 第6章:M&Aを実施する際の留意点 第7章:実際のM&A事例をもとにしたケーススタディ |

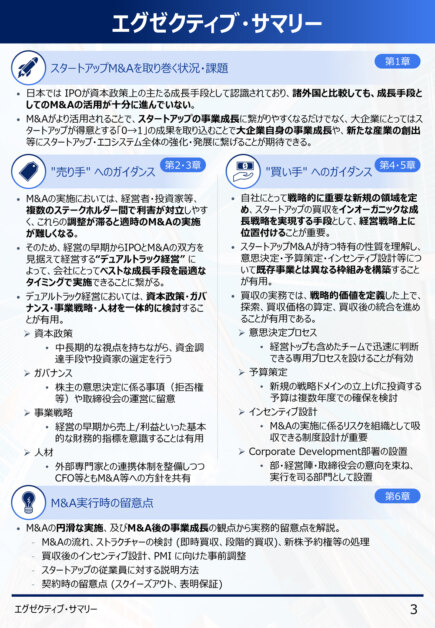

全115頁とボリュームがあって読み応えがありますが、エグゼクティブ・サマリーは以下とのことです。

引用:経済産業省「スタートアップM&Aガイダンス」3頁

引用:経済産業省「スタートアップM&Aガイダンス」3頁

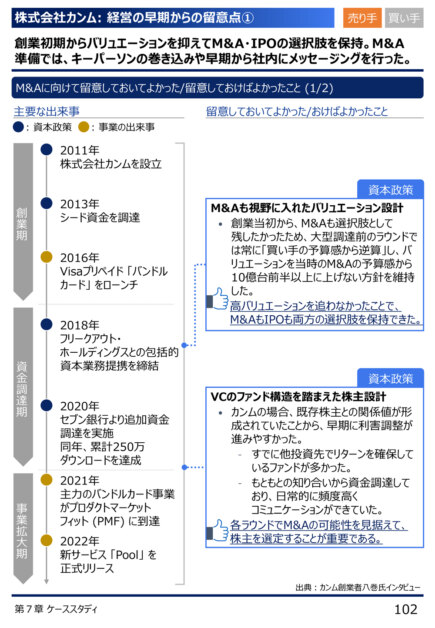

スタートアップの目線からは、第7章のケーススタディにおいて、会社の沿革(時系列)の流れの中で、「留意しておいてよかったこと」や「留意しておけばよかったこと」が生々しく語られており(当事者のインタビューに基づくものと推察されます)、非常に参考になります。

引用:経済産業省「スタートアップM&Aガイダンス」102頁

引用:経済産業省「スタートアップM&Aガイダンス」102頁

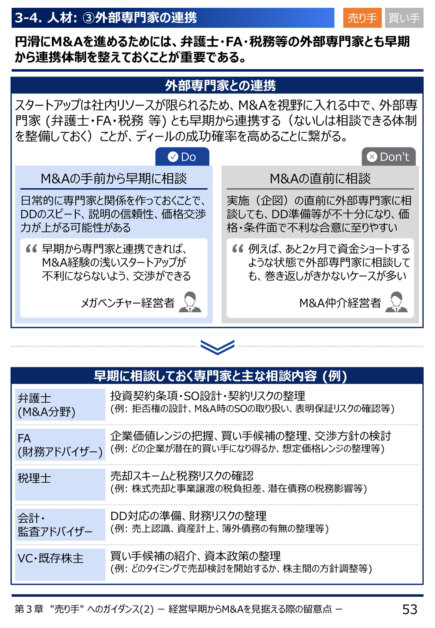

また、法務の観点からは、「早期に相談しておく」方がよい事項として、「投資契約条項・SO設計・契約リスクの整理」などが挙げられています。

引用:経済産業省「スタートアップM&Aガイダンス」53頁

引用:経済産業省「スタートアップM&Aガイダンス」53頁

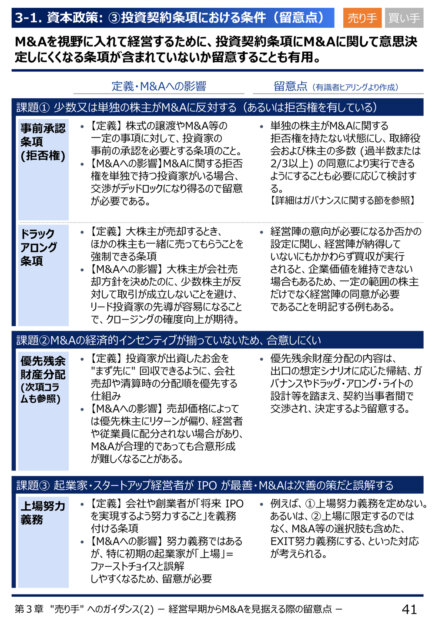

例えば「投資契約条項」については、あるラウンドにおける投資契約等において定められる拒否権やドラッグアロング条項などについて、将来的なM&Aを想定してどのような点に留意すべきかがまとめられています。

引用:経済産業省「スタートアップM&Aガイダンス」41頁

引用:経済産業省「スタートアップM&Aガイダンス」41頁

上記のほか、「SO設計」については、会社が役職員に発行するストック・オプション(SO)は、創業初期やシード期において発行することも多い認識です。

M&Aが間近に迫っているわけではない場合であっても、将来のM&Aをできるだけ具体的にイメージしていただくことが重要と考えます。

例えば、新株予約権者(役職員)がM&Aの際にもSOを行使して会社の株式を取得できる(権利行使を認める)設計にするのか。それとも、権利としての行使は認めないけれども、会社の判断で貢献に報いることとするのか。どちらが法的に正しいということはなく、会社のポリシーによっても変わってくる面があります。

また、「契約リスクの整理」としては、ビジネスの契約書においても、M&Aが解除事由として定められていると、会社にとって重要な契約が、M&Aの際に解除されてしまう可能性があります(チェンジ・オブ・コントロール)。

買い手としては、会社にとって重要な契約であれば、当然M&Aの後も継続されることを望んでいるところ、解除されてしまう(可能性がある)のであれば、そもそも買わない(M&A不成立となる)という事態や、買収価格に影響してしまう(下がってしまう)おそれもあります。

AZXでは日常的にM&Aの相談を受けているため、「将来的にM&Aも考えているのだが、投資契約書のこの条項は大丈夫か」、「SOはどのように設計すべきか」といったご相談があれば、ぜひ当事務所までお問い合わせください。

■SeriesAZX

AZXでは資金調達を希望するスタートアップに投資家をご紹介しております!

▼Series AZXとは▼

エイジックスが新たに取り組みを始めた、資金調達を希望する起業家に、投資家を無料でご紹介するプログラムです。

詳細はこちら → https://www.azx.co.jp/series-azx