(注) 2015年10月1日から改正税制が適用されていますので、本記事は旧制度を対象にした内容になっている点にご留意ください。

ようやく梅雨明けということで、毎日の日差しが強烈になってきました。いよいよ夏本番です。これから年末までは可能な限り時間をとって、休日は地元でボディーボード三昧の生活を送りたいと思います。いや本当は海外で…(夢)

海外と言えば、ベンチャー企業経営陣と話していて最近よく感じるのですが、皆さん北米や東南アジアを中心とした海外販売戦略を早期から考えられている会社が増えているように思います。北米では西海岸だけでなく東海岸の話題もありますし、東南アジアではシンガポールやタイ等はもちろんですが、特にインドネシアやフィリピンというお話が多くなってきた印象があります。

1.海外販売と消費税

ベンチャー企業が自社の開発したアプリで収益を得ようとする場合、アップルの運営しているアップストアやグーグルのグーグルプレイといったアプリ配信のプラットフォームを通して有料アプリの販売やアイテム課金等を行うと思います。

アプリによっては、この収益の一部は海外向け販売等が占めているケースも考えられますが、海外ユーザーに対する販売等の消費税はどのような取扱いになるの?…という疑問が生じます。でも、この疑問を検討することは、とても大事なことなのです。

例えば、海外販売が100の場合で仮に消費税の課税対象になってしまったら、消費税の納税額が約7.4 (100×8/108)増加すると同時に、売上高は約92.6 (100×100/108)に減少してしまい、業績面への影響も大きいからです。

100の収益と思っていると… 税込の場合の100=売上92.6+消費税7.4、、、なのです。

2.輸出免税って?

消費税は原則として国内における販売やサービス提供を課税の対象にしています。ただし、国内で行われる販売等でも物品やサービスが海外で消費されるような場合は、その消費地で課税することとして調整することが国際的慣行になっています。そのため、消費税法等においても、輸出取引等に関して一定の条件下で免税(輸出免税)とする規定が置かれています。

ちなみに輸出取引等とは、いわゆる輸出(内国貨物を外国に向けて送り出すこと)だけでなく、非居住者に対する無形固定資産等の譲渡または貸付や一定の役務提供もその範囲になっていますので、有料アプリやアイテム課金等の海外販売は輸出取引等に含まれることになります。

3.海外販売の仕組み

(1)アップストア

アップストアの場合には、例えばiTunes株式会社 (本店:東京都)のような直営代理店が各地域にあり、日本のベンチャー企業は各直営代理店を通してアプリをアップルに納品するという契約形態のようです。したがってiTunes株式会社を通してユーザーにアプリを提供するルートは国内販売として消費税の課税対象になりますし、また仮に海外のiTunesを通すものについては海外販売ということで輸出取引等になり、会計担当者にとっては消費税の可否判定が分かり易いものになっています。

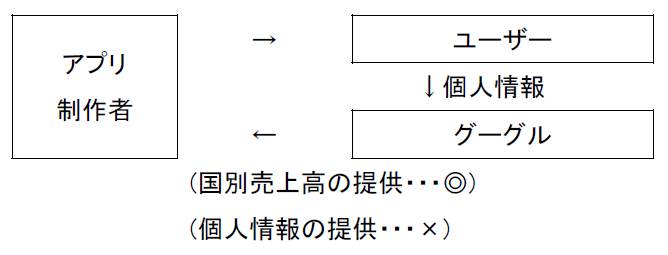

(2)グーグルプレイ

グーグルプレイの場合には、アップストアと異なり直営代理店がないので、形態としてはユーザーに直接販売するということになっているようです。

グーグルからは国別の売上高情報が提供されるので、こちらも国内販売と海外販売についての売上高数値は把握できそうです。海外販売分が輸出等取引になることは、アップストアの場合と変わりません。

ただ、販売先であるユーザーの個人情報に関してはグーグルから提供されません。

実は、この個人情報の提供の有無が輸出免税の適用について大きな意味を持ってきます・・・

4.輸出を証明しなければならない !?

結論から言いますと、…なんと、輸出取引等に該当する場合でも、免税の適用を受けるためには、輸出取引であることの「証明」が必要になります。

輸出の許可が必要な貨物のような場合には、税関が発行する輸出許可書がそれに該当するので用意し易いのですが、その他多くの場合には、一定の事項が記載された契約書やその他の書類が必要になります。

一定の記載事項…いくつもハードルがありますね。具体的には、「自分の会社名や所在地」「取引の年月日」「販売資産やサービスの内容」「対価の額」「相手方の氏名と住所」といったところです。

…んっ? 相手方の氏名と住所??

アップストアの場合には海外の直営代理店が相手方になるので、これはクリアできそうです。でも、確かグーグルプレイの場合は???

現状では国別の売上高情報が提供されているものの、現状は相手方となるユーザーの氏名と住所は個人情報保護を前提に提供はされていないようです。

消費地は海外であることが明らかであるはずですが、四角四面に規定通りに考えると、輸出免税の適用が難しいことになります。

次の10%への消費税増税を踏まえると、グーグルプレイを通した海外売上高に対する消費税インパクトはさらに大きくなります。売上予算と実績に思わぬ乖離が生じてしまうことも考えられますので、会社によっては業績計画の策定段階から消費税について考慮しなければならない場面も生じることが予想されます。

一方で、海外取引に係る環境が急激に変化しており、IT取引は今まで以上にプラットフォームを通した(個人情報の取得が困難な)ケースが増えて常態化していくことが想定されます。こうした流れの中で、一定の記載事項の一部が仮に不足していたとしても、その他の事実により輸出取引であることが立証できれば問題ない等、形式に縛られない弾力のある実務の取扱いが今後されるよう個人的には期待しているところです。

※AZXブログの更新情報は、AZXFacebookページでも配信しています。AZXブログを気に入られましたら、ぜひAZXFacebookページに「いいね!」をお願いします!

※Facebookの「いいね!」ボタンにつき、正常にシェア可能なように修正しましたので、宜しくお願いします!