はじめまして、弁護士の原です。

AZXに入所して3年目が過ぎようとしていますが、AZXブログは初投稿となります。

入所以来、ブロックチェーンや暗号資産関連のビジネスを行っているクライアントのサポートをさせていただいております。ブロックチェーンが絡むビジネスに関しては、短期間で、新規のプロジェクトの設立や法的な議論が動くため、とてもエキサイティングな分野で、私自身、日々、ワクワクしながら対応させていただいております(現に今回のブログを投稿した2021年12月28日に、金融審議会「資金決済ワーキング・グループ」から「金融審議会 資金決済ワーキング・グループ 報告」という報告書案が出され、今後のステーブルコイン規制の方向性が公開されました。)。

さて、今回のテーマは、2021年の初め頃から話題沸騰の「NFT」に関する規制です。

最近、「NFTだから法的な規制ないですよね?」という質問をよく受けます。

もちろん、結果的に、法的な規制に抵触しない「NFT」もありますが、「NFT」であるからといって全く法的な規制がないといえるものではありません。

また、「NFT」という手段をビジネスに活用するときに、法的な規制をあまり考えずに進めてしまうと、後々になって法的規制に抵触しており、ビジネスを変えざるを得ない場合や最悪のケースとして金融庁から警告等を受けることになってしまう場合もあります。

そのため、今回は、「NFT」の法的な規制について、ご紹介させていただきます。

「NFT」を含むトークンの法的な規制は、取り扱うトークンの具体的な内容によって金融商品取引法上の規制や資金決済法上の前払式支払手段の規制なども検討する必要がありますが、今回は、最も問題になりやすい「暗号資産交換業」の観点から法的な規制をご紹介します。

NFTの技術自体は今年になってできた技術ではなく、数年前からある技術で、2019年9月ごろには法的な取り扱いが明確化されていましたが、以前よりご相談が多くなってきたため、これまでのNFTに関する議論を整理し、ブログといった形でまとめることにしました。

今回のブログの概要を一言で申し上げると、「暗号資産」と同等の経済的機能を有するNFTは「暗号資産」として規制対象となり得る(=法規制されるNFTもある)ということです。

それでは、確認していきましょう。

「NFT」とは。

「NFT」とは、「Non-Fungible Token」の略称で、非代替性トークンと呼ばれており、ひとことでいうと、ブロックチェーン上に記録されることによって、デジタル空間上に唯一無二の資産(原本)であることが証明されたトークンです(※複製ができなくなる技術ではないです。)。

Ethereumのプラットフォーム上で開発できるトークンの規格の名称である「ERC721」や「ERC1155」といった形で呼ばれることもあります。

(厳密には、「ERC721」と「ERC 1155」では発行することができるトークンの性質が若干異なるため、それぞれ法的性質を検討する必要がありますが、ここではやや細かい話になってしまうため、今回は、NFTに関して一般的に利用されるERC721を前提にして検討していきます。)

「暗号資産交換業」

まずは、「暗号資産交換業」とはどのような行為をいうものか、確認していきましょう。

資金決済法によると、「暗号資産交換業」に該当する行為は、「業として」以下の行為を行うこととされています(同第2条第7項)。

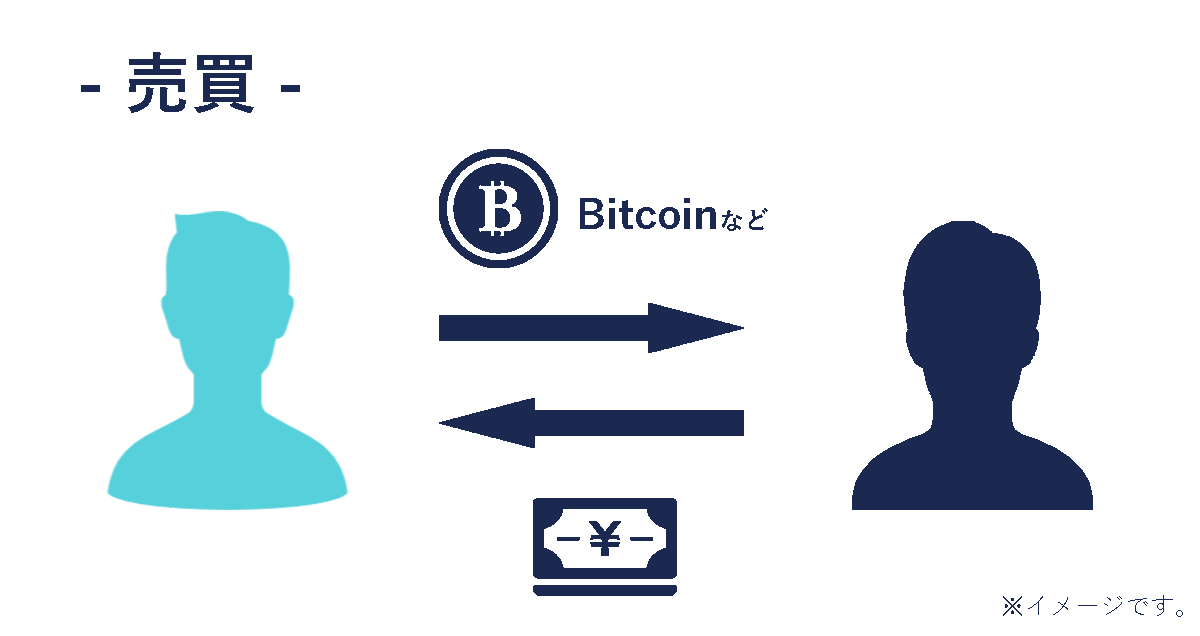

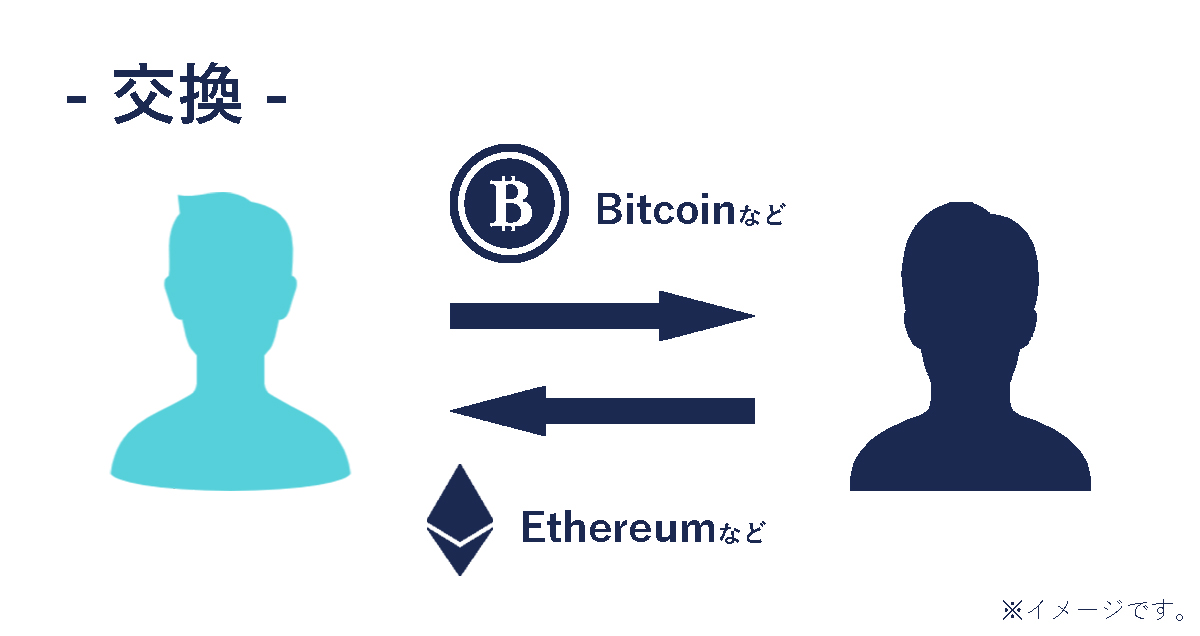

(1) 暗号資産の売買又は他の暗号資産との交換をすること。

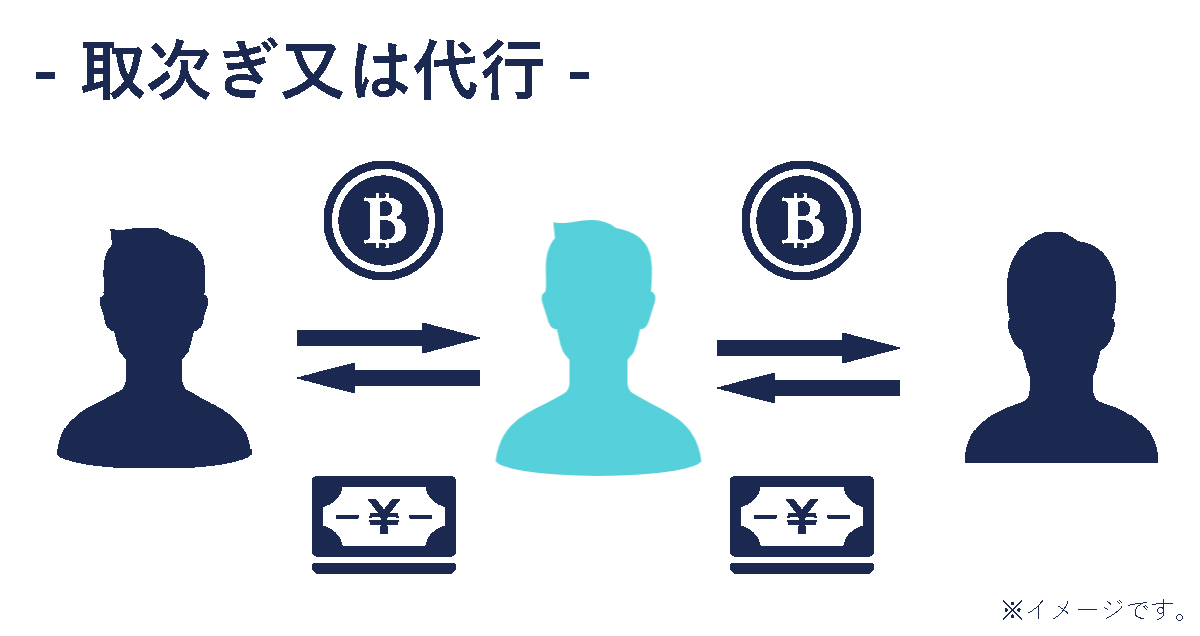

(2) 前号に掲げる行為の媒介、取次ぎ又は代理をすること。

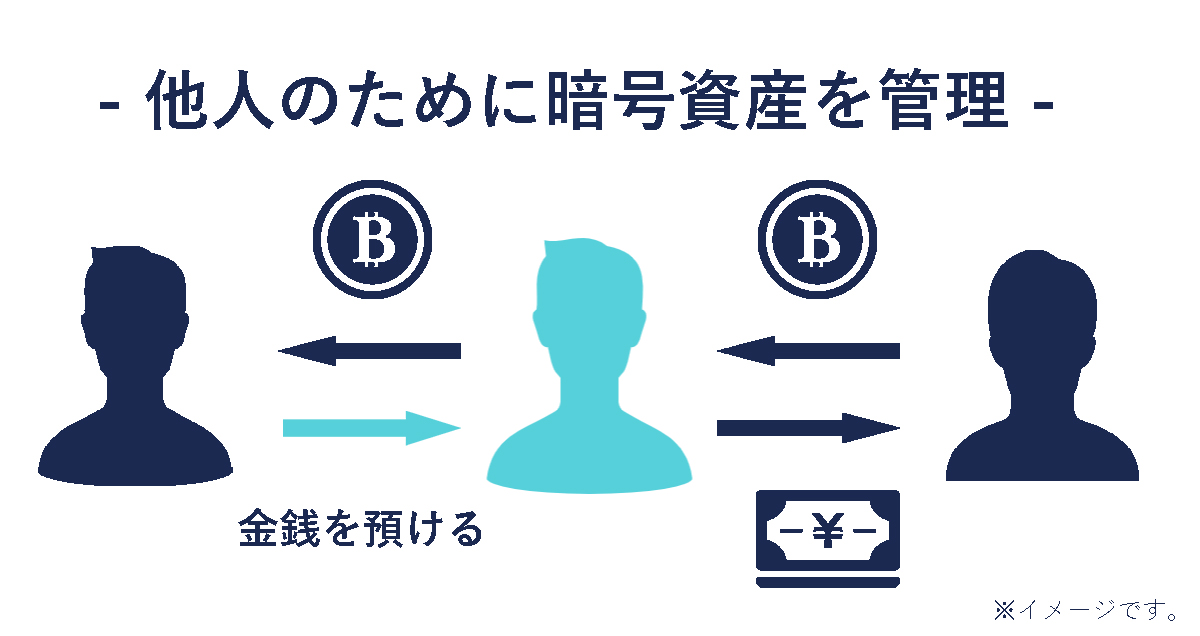

(3) その行う前二号に掲げる行為に関して、利用者の金銭の管理をすること。

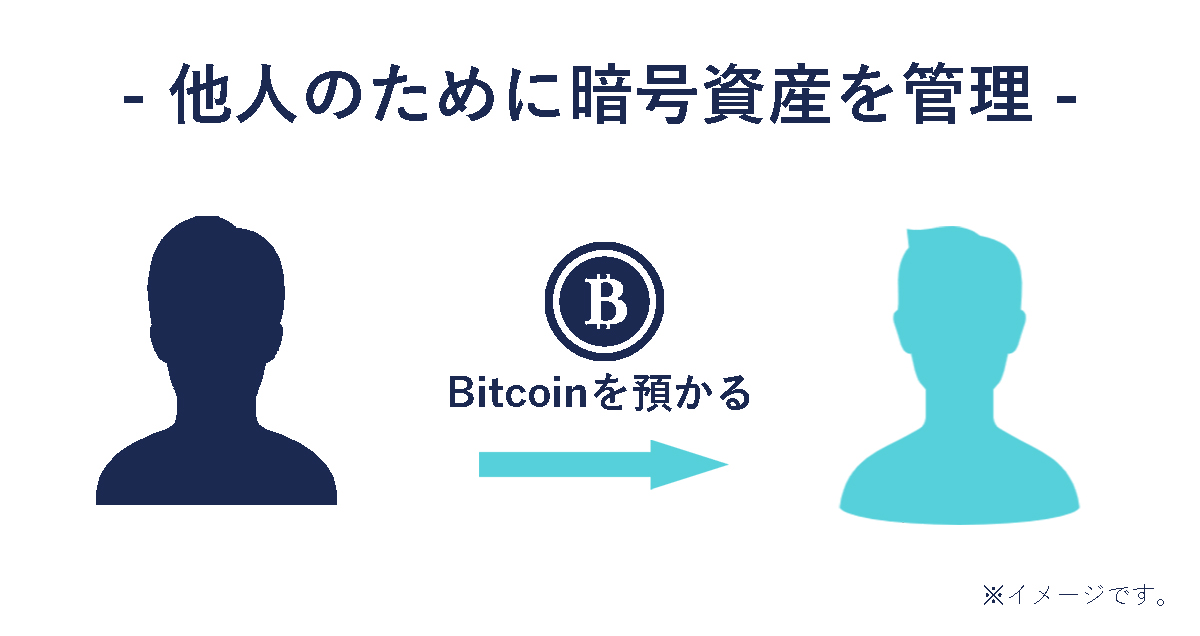

(4) 他人のために暗号資産の管理をすること(当該管理を業として行うことにつき他の法律に特別の規定のある場合を除く。)。

つまり、NFTが「暗号資産」に該当し、「業として」上記の各行為を行う場合には、「暗号資産交換業」に該当することになります。

そして、「暗号資産交換業」に該当した場合、内閣総理大臣による「登録」が必要となります(資金決済法第63条の2)。

なお、「暗号資産交換業」の登録を得ないで「暗号資産交換業」に該当する行為を行った場合には、法人の代表者等又は法人は、3年以下の懲役若しくは300万円以下の罰金又はその併科という刑罰を受ける可能性があります(資金決済法第107条、第115条)。また、これに加えて、事実上、金融庁から警告等を受ける可能性などもあります。

「暗号資産交換業」の「登録」を受けるためには、実質的に、金融機関と同程度の組織体制等が要求され、スタートアップにとってはかなりハードルが高いです。

そのため、「暗号資産交換業」に該当する行為を行わないようにスキームを検討するケースが多いです。

「暗号資産交換業」の規制対象となるのは「暗号資産」ですので、NFTビジネスを開始するにあたっては、「NFT」を「暗号資産」に該当させないことが重要になります。

例えば、NFTマーケットプレイスでは、マーケットプレイス上で対象としているNFTが「暗号資産」に該当してしまうと、マーケットプレイスの運営者は「暗号資産」の「売買」の「媒介」に該当してしまい、「暗号資産交換業」に該当する可能性があります。

「暗号資産」該当性

それでは、次に、「暗号資産」の要件について、確認していきましょう。

「暗号資産」とは、以下のものをいうとされています(資金決済法第2条第5項第1号、第2号)。「NFT」についても、下記の1号暗号資産や2号暗号資産に該当する場合には、「暗号資産」に該当することになります。

- 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの(以下「1号暗号資産」といいます。)

- 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの(以下「2号暗号資産」といいます。)

そして、1号暗号資産と2号暗号資産の要件の該当性については、ガイドライン上では、以下の要素から判断するとされています(暗号資産ガイドライン4ページ)。

①1号暗号資産

1号暗号資産の該当性については、以下のとおりの考慮要素とされています。

A「代価の弁済のために不特定の者に対して使用することができる」こと

- ブロックチェーン等のネットワークを通じて不特定の者の間で移転可能な仕組みを有しているか。

- 発行者と店舗等との間の契約等により、代価の弁済のために暗号資産を使用可能な店舗等が限定されていないか。

- 発行者が使用可能な店舗等を管理していないか。

B「不特定の者を相手方として購入及び売却を行うことができる」ことを判断するにあたって、ガイドラインによると、以下の事項が考慮要素とされています。

- ブロックチェーン等のネットワークを通じて不特定の者の間で移転可能な仕組みを有しているか。

- 発行者による制限なく、本邦通貨又は外国通貨との交換を行うことができるか。

- 本邦通貨又は外国通貨との交換市場が存在するか。

1号暗号資産については、主に、BitcoinやEthereumなどのトークンを想定しています(イメージとしては、bitFlyerなどの取引所が取り扱っているトークンです。)。

「NFT」についても、何らかの対価の弁済のために使用できるようなもので、日本円や外貨など法定通貨と交換できるような場合には、1号暗号資産に該当してしまう可能性があります。

②2号暗号資産

最近よく話題となる、トレーディングカードやデジタルアートの「NFT」などについては、次の2号暗号資産の該当性が論点になります。

2号暗号資産の該当性における「不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる」ことを判断するにあたって、ガイドラインによると、以下の事項が考慮要素とされています。

- ブロックチェーン等のネットワークを通じて不特定の者の間で移転可能な仕組みを有しているか。

- 発行者による制限なく、1号暗号資産との交換を行うことができるか。

- 1号暗号資産との交換市場が存在するか。

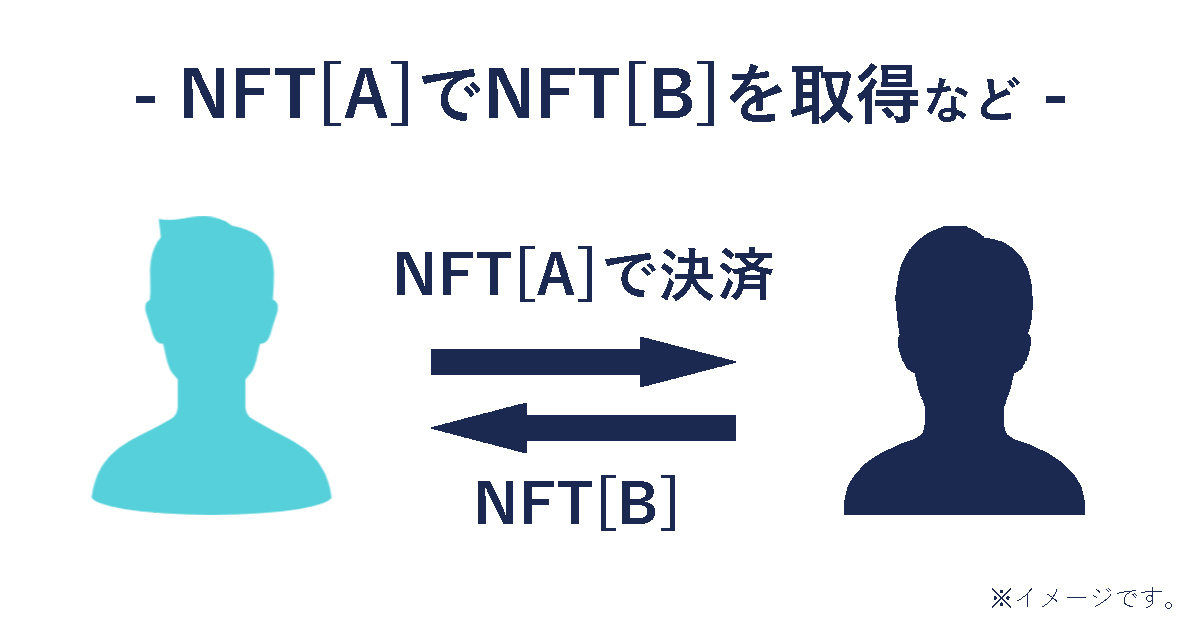

- 1号暗号資産を用いて購入又は売却できる商品・権利等にとどまらず、当該暗号資産と同等の経済的機能を有するか。

さらに、上記のivについては、金融庁のパブリックコメントではさらに以下のように、「NFT」としてトレーディングカード等を発行する場合、「基本的には1号仮想通貨のような決済手段等の経済的機能を有していない」ことを理由にして、2号暗号資産に該当しないとしています。

ここで注意が必要なのは、あくまで金融庁も「基本的には」としているため、ブロックチェーンに記録されたトレーディングカードやゲーム内アイテム等であれば、全てのトークンが2号暗号資産に該当しないといっているわけではないことです。

したがって、「NFT」が「暗号資産」に該当しないようにするためには、1号暗号資産のような決済手段等の経済的機能を有しない形にする必要があることに注意が必要です。例えば、「NFT」で「NFT」を購入できるなどといったサービスは、2号暗号資産に該当する可能性があります。

2019年9月3日付金融庁パブリックコメント

「物品等の購入に直接利用できない又は法定通貨との交換ができないものであっても、1号仮想通貨と相互に交換できるもので、1号仮想通貨を介することにより決済手段等の経済的機能を有するものについては、1号仮想通貨と同様に決済手段等としての規制が必要と考えられるため、2号仮想通貨として資金決済法上の仮想通貨の範囲に含めて考えられたものです。したがって、例えば、ブロックチェーンに記録されたトレーディングカードやゲーム内アイテム等は、1号仮想通貨と相互に交換できる場合であっても、基本的には1号仮想通貨のような決済手段等の経済的機能を有していないと考えられますので、2号仮想通貨には該当しないと考えられます。」(https://www.fsa.go.jp/news/r1/virtualcurrency/20190903-1.pdf)*「仮想通貨」という言葉は、現行法上では「暗号資産」に変更されています。

【暗号資産に該当してしまうリスクがある例】

NFT関連ビジネスの注意点のまとめ

以上のように、NFT関連ビジネスを行うにあたっては、発行するNFTや取り扱うNFTが法的に「暗号資産」に該当しないことが重要になります。特に、NFTについては、発行するNFTや取り扱うNFTが「1号暗号資産を用いて購入又は売却できる商品・権利等にとどまらず、当該暗号資産と同等の経済的機能を有しない」ように注意した方が良いです。

NFTが「暗号資産」に該当しないとしても。。。

また、取り扱うNFTが「暗号資産」に該当しないとしても、例えば、NFTビジネスを行うにあたって、ユーザーのEthereumを預かる仕組みを前提としてしまうと、「他人のために暗号資産の管理をすること」に該当することになるため、「暗号資産交換業」に該当してしまうことになります。

例えば、一般的な取引プラットフォーム事業において広く行われている収納代行スキームによって、事業者が売主等の代金を買主から代理受領する仕組みとしてしまうと、「他人のために暗号資産の管理をすること」にあたり、「暗号資産交換業」に該当することになってしまいます。そのため、買主から、売主及び事業者に対して直接暗号資産が送付される形にする必要があります。

なお、本ブログ記載時点では、暗号資産の移動は、原則として、「資金」の移動(為替取引)ではなく、資金決済法上の「資金移動業」(=「為替取引」)には該当しないと整理されています(2017年3月24日付け金融庁パブリックコメント 回答 銀行法(その他)関係 資金決済に関する法律 No99)。

但し、ガイドライン上には、「暗号資産の交換等を行う者が、金銭の移動を行うことを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行する場合には、為替取引を行っているとして、法第37条に基づく資金移動業者の登録が必要となり得る。」などの記載があるため、具体的な状況によっては、「資金移動業」の規制対象とされてしまう場合がありますので、どのような仕組みで行うかについては、ご相談いただく方が安全です(暗号資産ガイドライン6ページ)。

そのほか、ビジネス上クリティカルな問題点としては、賭博罪や賭博開帳図利罪に該当しないことが重要になります。詳しいことは、別のブログ記事で書きますが、主に、Game-Fiなどブロックチェーンゲームに関するビジネスで「NFT」ガチャなどを想定している場合には、これらの点も、専門家にご相談するなどして、特に慎重に検討した方が良いと考えます。

弁護士 パートナー

いかがでしょうか。今回は、NFTビジネスについて、「暗号資産交換業」の観点から検討をしましたが、NFTだからと言って直ちに法的な規制がないというわけではないことがお分かりいただけたと思います。

2021年はNFTの年でしたが、2021年の下半期から徐々にDAO(自律分散型組織)やWeb3.0などの言葉が流行りだしてきており、当事務所でもDAOに関するご相談をいただくことが多くなってきました。2022年は、ステーブルコインの規制も話題となると思いますが、個人的には、DAO(自律分散型組織)の年になるのではないか、と思っています。

NFTやDAOなどブロックチェーンの分野は、日々動きがあり、また、ブロックチェーン特有の専門的な用語や仕組みを理解していないと法規制の検討をすることが難しい分野なので、私も、引き続き、ブロックチェーンや暗号資産に関する知識をアップデイトし、勉強を続けていきたいと思います。