弁護士の原です。

2023年の年始から料理を作ることがマイブームとなっており、ここ2か月間は、ほぼ毎日パスタ料理を作っているので、そろそろ次のジャンルの料理にチャレンジしていきたいと思っています!

さて、今回のテーマは、先日(2023年3月24日金曜日)改定され、適用が始まった暗号資産ガイドラインです。

今回は、改定された暗号資産ガイドラインとパブリックコメントに対する回答の対応関係をまとめた表も作成してみましたので、論点整理の参考になれば幸いです。

改正の概要

2023年(令和5年)3月24日に、金融庁より、「「事務ガイドライン(第三分冊:金融会社関係)」の一部改正(案)の公表に対するパブリックコメントの結果等について」(https://www.fsa.go.jp/news/r4/sonota/20230324-2/20230324-2.html#bessi)(以下「暗号資産ガイドライン」といいます。)が改定され、また、パブリックコメントに対する回答が公開されました。

暗号資産やNFTを取り扱うスタートアップとしては、法的な解釈の一部について具体的な金額が明確化された点もありましたので、これを機会に確認していきたいと思います。

今回の改定でスタートアップ側としてチェックするべきポイントは、大きく分けて2つになります。

- 暗号資産該当性の考慮要素の明確化

- 暗号資産カストディの該当性の考慮要素の明確化

暗号資産該当性

資金決済法上の「暗号資産」の定義には、1号暗号資産と2号暗号資産があり[※1]、従前からも、暗号資産ガイドライン上に考慮要素が明記されていました。暗号資産交換業の要件については、前回のブログをご参照ください。

今回改定されたガイドラインでは、1号暗号資産[※2]及び2号暗号資産[※3]の該当性の考慮要素として更に以下の事項が追加されました。

下抜粋になります。

(注)以下のイ及びロを充足するなど、社会通念上、法定通貨や暗号資産を用いて購入又は売却を行うことができる物品等にとどまると考えられるものについては、「代価の弁済のために不特定の者に対して使用することができる」ものという要件は満たさない。ただし、イ及びロを充足する場合であっても、法定通貨や暗号資産を用いて購入又は売却を行うことができる物品等にとどまらず、現に小売業者の実店舗・EC サイトやアプリにおいて、物品等の購入の代価の弁済のために使用されているなど、不特定の者に対する代価の弁済として使用される実態がある場合には、同要件を満たす場合があることに留意する。

- イ.発行者等において不特定の者に対して物品等の代価の弁済のために使用されない意図であることを明確にしていること(例えば、発行者又は取扱事業者の規約や商品説明等において決済手段としての使用の禁止を明示している、又はシステム上決済手段として使用されない仕様となっていること)

- ロ.当該財産的価値の価格や数量、技術的特性・仕様等を総合考慮し、不特定の者に対して物品等の代価の弁済に使用し得る要素が限定的であること。例えば、以下のいずれかの性質を有すること

・ 最小取引単位当たりの価格が通常の決済手段として用いるものとしては高額であること

・ 発行数量を最小取引単位で除した数量(分割可能性を踏まえた発行数量)が限定的であることなお、以上のイ及びロを充足しないことをもって直ちに暗号資産に該当するものではなく、個別具体的な判断の結果、暗号資産に該当しない場合もあり得ることに留意する。

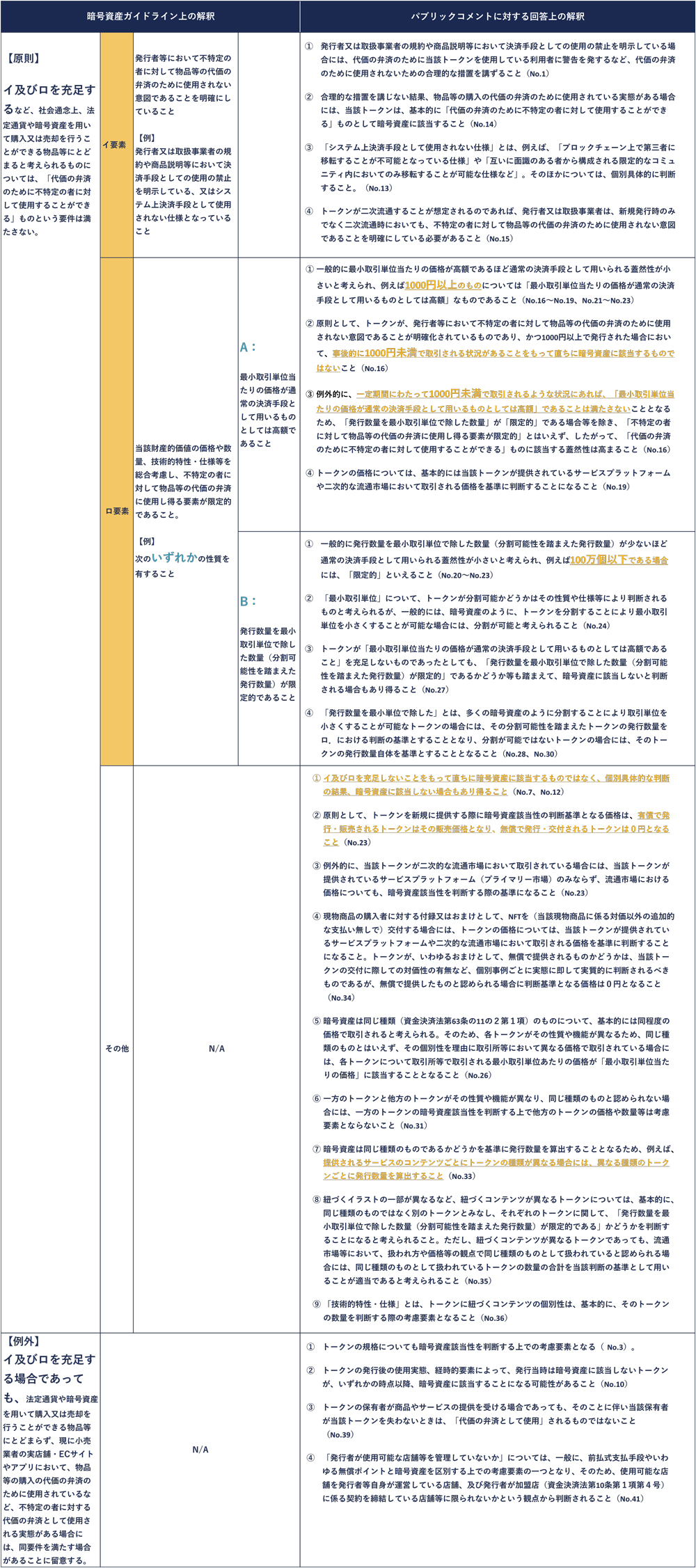

また、上記については、パブリックコメントにおいても、約40件の質問回答がなされており、これらの事項をまとめると以下の通りの表となります。なお、以下の表は、あくまで主要な解釈を考慮要素ごとにマッピングしたものであり、各記載事項の正確性や網羅性などについては、パブリックコメントに対する回答(https://www.fsa.go.jp/news/r4/sonota/20230324-2/1.pdf )をご確認ください。

【表1】暗号資産該当性の考慮要素

上記の改定箇所について、比較的スタートアップ側に優しい記載になっている点が、印象的です。

特に、「最小取引単位当たりの価格が通常の決済手段として用いるものとしては高額であること」の解釈が「1000 円以上のもの」である点や「発行数量を最小取引単位で除した数量(分割可能性を踏まえた発行数量)が限定的であること」の解釈が「100 万個以下である場合」などと、具体的な金額が明示された点が重要であると考えます。

NFTを発行するスタートアップとしては、まずは、利用規約などにおいて禁止事項として利用者がNFTを決済手段として使用できないことを明示するなどし、かつ、NFTの発行上限を「100万個以下である場合」[※4]に設定すれば、NFTが「暗号資産」に該当すると評価されてしまう可能性は低いものと考えます。なお、その場合であっても、上記表の【例外】の部分については、該当性を別途検討する必要があります。

暗号資産カストディの該当性

資金決済法上、「業として」「他人のために暗号資産の管理をすること」する行為(以下「暗号資産カストディ」といいます。)を行う場合には、暗号資産交換業の登録が必要とされています[※5]。

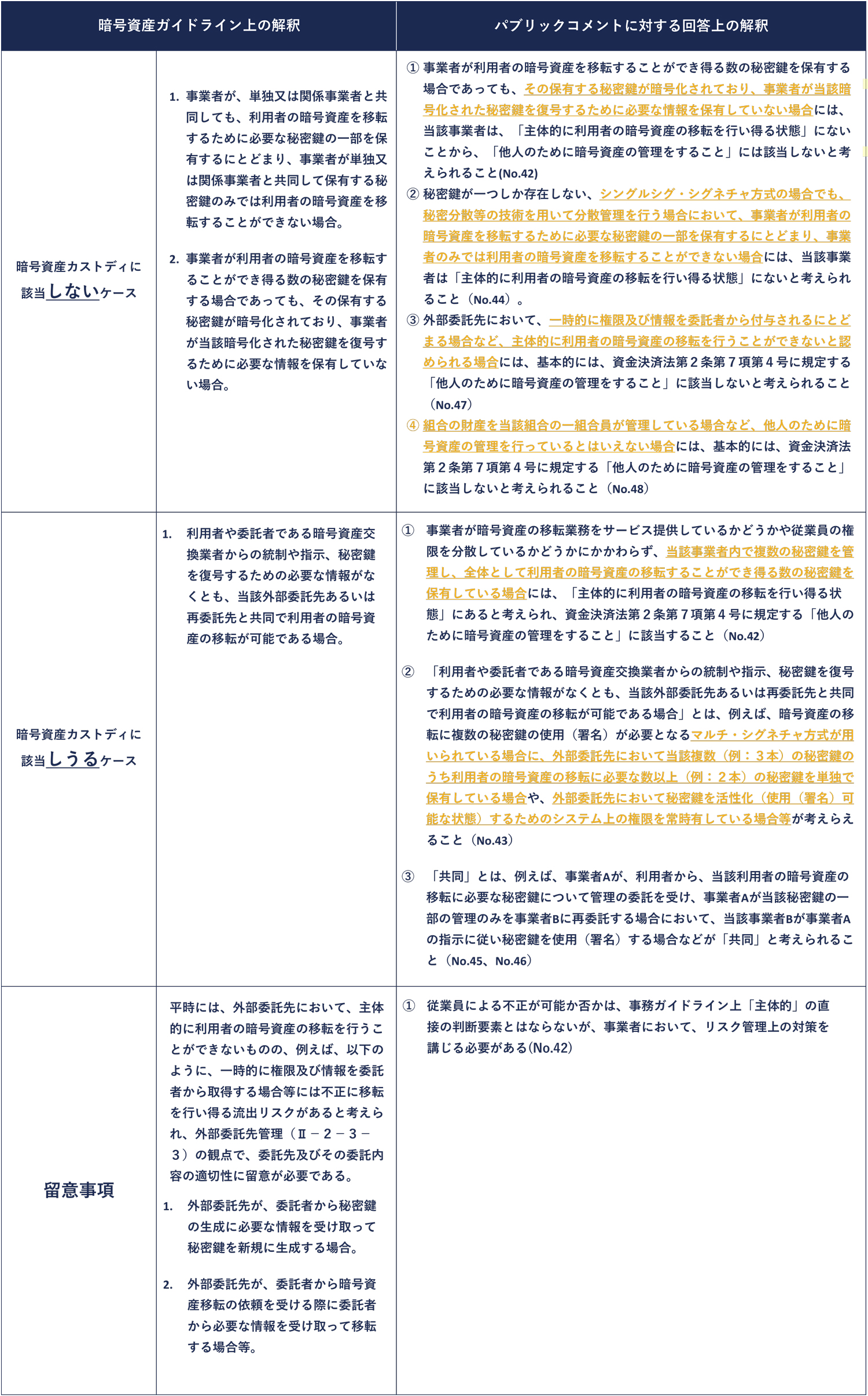

そして、従前の暗号資産ガイドラインでは、以下のとおり、記載されていました。

以下抜粋になります。

「他人のために暗号資産の管理をすること」に該当するか否かについては、個別事例ごとに実態に即して実質的に判断するべきであるが、利用者の関与なく、単独又は関係事業者と共同して、利用者の暗号資産を移転でき得るだけの秘密鍵を保有する場合など、事業者が主体的に利用者の暗号資産の移転を行い得る状態にある場合には、同号に規定する暗号資産の管理に該当する。

今回の暗号資産ガイドラインの改定では、上記に加えて、以下の記載が追加されました。

(注2)上記③の「主体的に利用者の暗号資産の移転を行い得る状態」に該当するか否かについては、個別事例ごとに実態に即して実質的に判断するべきであるが、例えば、以下のような場合は、「主体的に利用者の暗号資産の移転を行い得る状態」には該当しないものと考えられる。

- 事業者が、単独又は関係事業者と共同しても、利用者の暗号資産を移転するために必要な秘密鍵の一部を保有するにとどまり、事業者が単独又は関係事業者と共同して保有する秘密鍵のみでは利用者の暗号資産を移転することができない場合。

- 事業者が利用者の暗号資産を移転することができ得る数の秘密鍵を保有する場合であっても、その保有する秘密鍵が暗号化されており、事業者が当該暗号化された秘密鍵を復号するために必要な情報を保有していない場合。

(注3)暗号資産交換業者が業務の一部を第三者に委託(二以上の段階にわたる委託を含む。)している場合において、以下に該当するような場合は、「主体的に利用者の暗号資産の移転を行い得る状態」に該当し、当該外部委託先は暗号資産交換業の登録が必要となることに留意する。

- 利用者や委託者である暗号資産交換業者からの統制や指示、秘密鍵を復号するための必要な情報がなくとも、当該外部委託先あるいは再委託先と共同で利用者の暗号資産の移転が可能である場合。

なお、平時には、外部委託先において、主体的に利用者の暗号資産の移転を行うことができないものの、例えば、以下のように、一時的に権限及び情報を委託者から取得する場合等には不正に移転を行い得る流出リスクがあると考えられ、外部委託先管理(Ⅱ-2-3-3)の観点で、委託先及びその委託内容の適切性に留意が必要である。

- 外部委託先が、委託者から秘密鍵の生成に必要な情報を受け取って秘密鍵を新規に生成する場合。

- 外部委託先が、委託者から暗号資産移転の依頼を受ける際に委託者から必要な情報を受け取って移転する場合等。

そして、表にまとめると以下の通りになります。なお、以下の表は、上記の表1と同様に、あくまで主要な解釈を考慮要素ごとにマッピングしたものであり、各記載事項の正確性や網羅性などについては、パブリックコメントに対する回答(https://www.fsa.go.jp/news/r4/sonota/20230324-2/1.pdf )をご確認ください。

【表2】暗号資産カストディの該当性の考慮要素

まとめ

今回の暗号資産ガイドラインの改定については、これまでよりも規制の範囲が明確になった分、スタートアップなどが暗号資産やNFTに関するビジネスを行いやすいような改正となったという印象です。

【脚注】

[※1] 資金決済法第2条第5項第1号及び第2号、改正資金決済法第2条第14項第1号及び第2号

[※2] 1号暗号資産の場合は、「代価の弁済のために不特定の者に対して使用することができる」ものという要件の考慮要素になります。

[※3] 2号暗号資産の場合には「1号暗号資産を用いて購入又は売却できる商品・権利等にとどまらず、当該暗号資産と同等の経済的機能を有するか」を判断する上で考慮要素となります。

「最小取引単位当たりの価格が通常の決済手段として用いるものとしては高額であること」の解釈として、NFTの発行価格を1000円以上の金額にすることも考えられますが、発行後に一定期間にわたって1000円未満となった場合には上記の「高額であること」と評価されないとするパブリックコメントに対する回答(No.16)があることから、発行上限を設定した方が暗号資産該当性を回避しやすいと考えるためです。

[※5] 資金決済法第2条第7項第4号、改正資金決済法第2条第15項第4号

弁護士 パートナー

2023年は、6月までに、いわゆるステーブルコインの導入に伴う改正資金決済法の施行もあるため、引き続きブロックチェーンに関する規制をウォッチしていきたいと思います。