AZXの小林です。

ご無沙汰しております(30kgのダイエットを経てPart1の写真と比べると大分スリムになりました!)。

その後バタバタとしており更新が遅れておりましたが、昨年結婚し、新たな気持ちで人生を歩んでいきたいという思いから、再度筆をとるに至った次第です。今後ともスタートアップ支援を通じて日本の未来を創っていきたいという思いですので、是非ともよろしくお願いいたします。

さて、Part1に引き続いて、CE型新株予約権を中心に、コンバーティブルエクイティについてみていきます。Part1では、CE型新株予約権のメリットについてみてきましたが、Part2では、CE型新株予約権がどのような仕組みとなっているのかについてみていきます。J-KISS2.0が出てからそれなり時間が経過し、ある程度の実務も積みあがってきたところではありますので、改めてJ-KISSの2.0へのアップデートがどのようなコンセプトであるのかについても記載しておりますので、J-KISSの概要なんてわかってるよ!という方にも是非ご一読いただけますと幸いです。

| 【Part 1】 CE型新株予約権のメリット |

| 【Part 2】 CE型新株予約権の仕組み (本ブログ) |

| 【Part 3】 CE型新株予約権を実際に利用する際の留意点 |

目次

<CE型新株予約権の仕組み>

Part1において、CE型新株予約権について、「次回ラウンドの資金調達時に発行される株式に転換されることが予定された新株予約権」ということができ、株式を発行する代わりに、行使することで株式を取得することのできる権利を与えて、次回ラウンドの資金調達のタイミング[1]が来た時点で、その権利を行使して、次回ラウンドで発行される株式[2]に転換してもらうという仕組みであると述べました。

以下では、CE型新株予約権の具体的な仕組みについて、CE型新株予約権を発行する場合の投資金額や、新株予約権を行使して株式に転換される際のバリュエーションに相当する転換価額や投資家が取得することになる株式の数や持株比率がどのように設定されるのかという観点から見てみたいと思います。

1.CE型新株予約権において、投資金額がどのように定められるか

新株予約権は、「行使することで株式を取得することのできる権利」ですので、一旦、新株予約権という権利を取得した上で、それを行使して株式に転換するという2段階のプロセスが存在します。そのため、新株予約権に関して投資家が支払うべき金額には、以下2種類が存在します。

①新株予約権という権利を取得する際に支払う金額(新株予約権の発行価額)

②新株予約権を行使して株式に転換する際に支払う金額(行使価額)

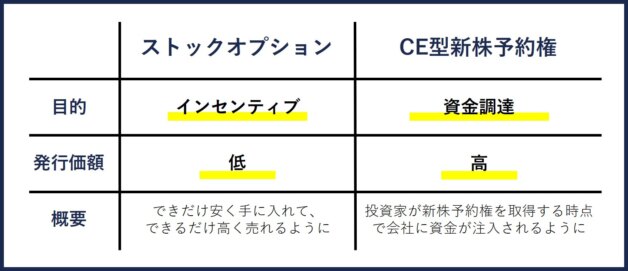

例えば、ストックオプション目的の新株予約権の場合、ストックオプションは役職員へのインセンティブであるため、できる限り安く手に入れて、できる限り高く売れるようにするという観点で、上記の①及び②の金額が設定されることになります。そのため、①の新株予約権の発行価額を無償などの低額に設定し、②の行使価額を(いわゆる税制適格要件との関係を踏まえて)発行時の時価にあわせた金額に設定することが一般的です(この点は、池田弁護士のブログをご参照ください)。

これに対し、CE型新株予約権は、新株予約権を資金調達に利用するものであり、新株予約権の発行時点で会社が資金調達できるように、投資金額(投資実行時点の投資の総額)が以下のように設定されることになります(なお、CE型新株予約権に関して会社に入ってくる金額の総額は、上記の①と②を合計した金額となり、投資家が取得できる株式数や持株比率を考える上では、①の金額のみが考慮されるのが一般的ですので、以下ではCE型新株予約権に関する①の金額(発行価額)を投資金額と呼ぶことにします。)。

投資金額=投資家が取得することになる新株予約権の数×①の新株予約権の発行価額

投資金額を6000万円とする場合、例えば、取得する新株予約権を10個、①の新株予約権の発行価額を600万円という形で設定することになります。

なお、②の行使価額については、一般的なCE型新株予約権の場合には、(行使価額は無償とはできないため、)1円などの低額が設定されているケースが多いです。

2.CE型新株予約権を行使する際の転換価額や投資家が取得する株式数がどのように決定されるのか

法的には、新株予約権1個あたりいくつの株式に転換するのかについては自由に設計が可能であるのですが、CE型新株予約権は、投資家が以下に基づいて算定される株式数を取得できるものと設定されていることが多いです。

投資家が取得することになる株式数=投資金額÷転換価額

既に何度か出てきている「転換価額」という用語について疑問を持たれている方もおられると思いますが、それを検討する前に、上記の式を見ていただくと、「投資金額」は、新株予約権の取得時に払い込まれるもので、原則として変動しない金額ですので、「転換価額」が低いほど投資家が取得する株式数が多くなり、「転換価額」が高いほど投資家が取得する株式数が少なくなるということがイメージいただけるかと思います。

その理解を前提に、「転換価額」がどのように決まるのかという点については、上記の通り、CE型新株予約権は、「次回ラウンドの資金調達時に発行される株式に転換されることが予定されている新株予約権」ですので、転換価額は、次回ラウンドの資金調達において発行される株式の株価(払込金額)をベースとして金額が設定されることが一般的です。

但し、上記の通り、転換価額が低くなるほど投資家には有利になるところ、早期にCE型新株予約権で投資を行った投資家としては、次回資金調達において発行される株式の払込金額と同額で1株を取得するのでは、リスクを取ってより早期に投資を行ったことによるメリットが受けられないことになります。そのため投資家に投資へのインセンティブを与える観点で、転換価額が次回ラウンドの資金調達において発行される株式の払込金額より低くなるように、以下の様な調整が行われることになります。

(1) ディスカウントレート

転換価額について、次回資金調達において発行される株式の払込金額から一定割合のディスカウントを行うために設定される割合のことです。

具体的には、「転換価額=次回資金調達において発行される株式の払込金額×●%」というような形で転換価額を調整します。

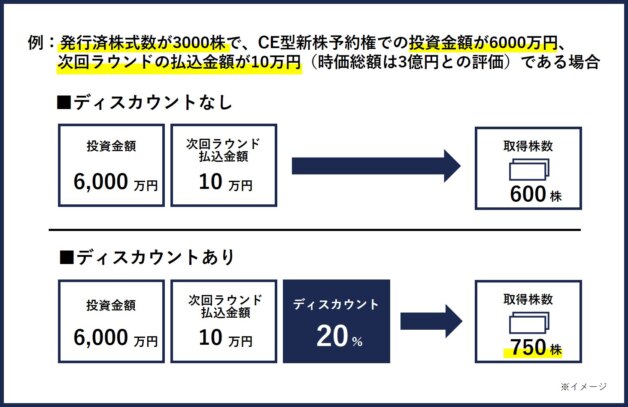

例えば、発行済株式数が3000株で、CE型新株予約権での投資金額が6000万円、次回ラウンドの1株あたりの払込金額が10万円(時価総額は3億円との評価)であるとします。

この場合、ディスカウントレートが設定されていない場合(払込金額がそのまま転換価額となる場合)には、6000万円÷10万円=600株で、CE型新株予約権で投資した投資家は600株の取得に留まるのに対し、

20%のディスカウントレートが設定されている場合(払込金額の80%である8万円が転換価額となる場合)には、6000万円÷8万円=750株となり、CE型新株予約権で投資した投資家は、750株を取得できることになります。

(2) バリュエーションキャップ

【基礎編】バリュエーションキャップとは

バリュエーションキャップとは、投資家側が取得できるミニマムの株式数又は持株比率を予め定めるために、転換価額に上限(キャップ)を設けるための仕組みのことをいいます。

次回資金調達において発行される株式の払込金額があまりに高く設定されてしまうと、上記の(1)のようなディスカウントレートが設定されている場合でも、CE型新株予約権を取得した投資家が想定していた数の株式を取得することができないという事態が生じ得ます。

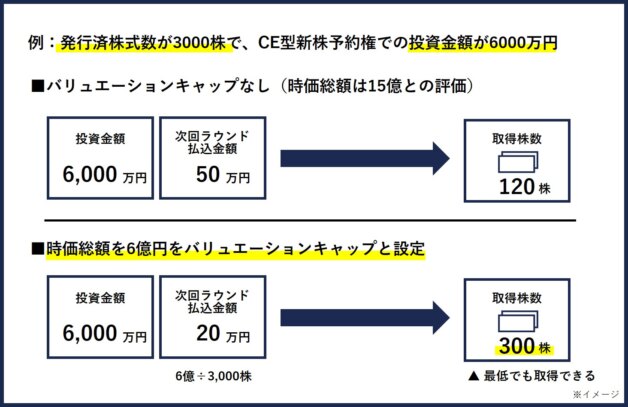

極端な例でいえば、上記の発行済株式数が3000株で、CE型新株予約権での投資金額が6000万円、次回ラウンドの資金調達において、払込金額が50万円(時価総額は15億との評価)である場合、仮にディスカウントレートが20%で設定されていたとしても6000万円÷40万円(50万円の80%)=150株で、投資家は150株しか取得できないこととなります。

そこで、転換価額に上限を設け、投資家側が取得できるミニマムの株式数又は持株比率を予め定めておこうとして設定されるのがバリュエーションキャップです(この「株式数」と「持株比率」のいずれに着目するのかという点が、従来型のJ-KISS1.xで採用されていたバリュエーションキャップ(以下「プレキャップ」)と、J-KISS2.0へのアップデートに伴って変更されたいわゆるポストベースのバリュエーションキャップ(以下「ポストキャップ」)の大きな違いであるため、以下見ていくこととします)。

① プレキャップ(従来型のバリュエーションキャップ)

J-KISS1.xなどで用いられているものであり、具体的には、

転換価額の上限額=バリュエーションキャップの金額÷発行済株式数[3]

とすることになります(すなわち、バリュエーションキャップの金額を会社の時価総額とみなした場合の1株あたりの金額が転換価額となるという設計です)。

例えば、CE型新株予約権での投資金額が6000万円、時価総額6億円をバリュエーションキャップと設定した場合、上記の発行済株式数が3000株の会社の場合、6億円÷3000株=20万円が転換価額の上限となり、投資家としては、6000万円÷20万円=300株(持株比率[4]に換算すると約9%)を最低でも取得できることになります。

そのため、このプレキャップは、CE型新株予約権を保有する投資家が取得できるミニマムの株式数を把握できるというコンセプトで設計されていたものといえます[5]。

② ポストキャップ

J-KISS2.0で用いられることになったものであり、「CE型新株予約権を保有する投資家が取得できるミニマムの株式数」を把握できるというコンセプトから、「CE型新株予約権を保有する投資家が取得できるミニマムの持株比率(次回ラウンドで発行される株式を含めないもの)」を把握できるというコンセプトに変更されました。

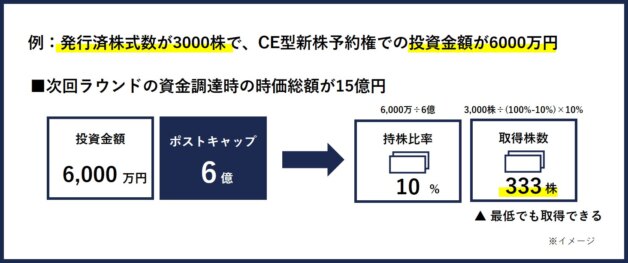

具体的な計算式についてはかなり複雑になっているため、割愛させていただきますが、大要、次回資金調達時の(プレ)バリュエーションがポストキャップの金額を上回る場合には、次回ラウンドで発行される株式を考慮しない資本構成ベースで、CE型新株予約権の投資金額÷バリュエーションキャップ(ポストキャップ)の持株比率を取得できるようになった(そのような持株比率を実現できる金額が転換価額となるという設計となった)というものになります。

例えば、上記の次回ラウンドの資金調達時の時価総額が15億円、発行済株式数が3000株、CE型新株予約権の投資金額が6000万円というケースで、ポストキャップが6億円と設定されている場合に、投資家は、6000万÷6億円=10%の株式を転換後ベースで取得できることになり、3000株÷(100%‐10%)×10%=333株を最低でも取得できるということになります[6]。

これにより、株式数が定まってから割合を出すのではなく、割合が定まってから株式数を求めるという順序になったともいえます。

すなわち、上記①の従来型のバリュエーションキャップの場合、J-KISS行使前の時価総額に基づいて行使価額の最低価格及び行使により取得できる株式数が固定化されるため、J-KISSが多く発行されると、J-KISSの株式への転換後の自己の持株比率(=ポストでの持株比率)は相対的に低下することになります。これに対して、J-KISS2.0においては、当該J-KISS及びそれと同種のJ-KISSについては、転換後ベースの持株比率が固定化された上で、転換後の株式数が計算されるため、J-KISS2.0が複数発行される場合でも転換後の持株比率は当初想定されている持株比率を維持できることになります(これの具体例は以下の【応用編】にて見ていきます)[7]。

【応用編】プレキャップからポストキャップへの変更による具体的な影響について

このような変更が行われた背景には、CE型新株予約権が2回以上発行されるというケースにおいて、投資家の持株比率が当初想定されているものよりも相対的に低下していってしまう形になっていたという点があると考えられます。

以下、具体例を元に、プレキャップからポストキャップに変更されたことに伴って、CE型新株予約権が複数回発行されたケースでどのような差異が生じるのかについてみていきたいと思います。なお、以下の「持株比率」は、次回ラウンドの資金調達の株式数を含めないものです。

具体例としては、以下の状態の会社を想定します。

発行済の普通株式:3000株

第1回CE型新株予約権:6000万円、バリュエーションキャップ6億

第2回CE型新株予約権:9000万円、バリュエーションキャップ6億円

次回ラウンドの資金調達時の時価総額(バリュエーション):20億

① プレキャップの場合

投資家が取得する株式数が以下の計算式で求められます。

・第1回CE型新株予約権

投資家が取得することになる株式数=投資金額(6000万)÷バリュエーションキャップベースの転換価額(6億÷3000株)=300株

・第2回CE型新株予約権

投資家が取得することになる株式数=投資金額(9000万)÷バリュエーションキャップベースの転換価額(6億÷3000株)=450株

整理すると、第1回のみが発行されているケースと第2回まで発行されているケースでそれぞれ以下のようになります(後述の②ポストキャップとの比較で言うと第1回のみで第2回が出ていないケースと第1回と第2回の双方が発行されているケースの双方で第1回CEは同じ株式数になる計算となります)。

◆第1回CEのみが発行されている場合

|

プレキャップ(第1回の1種類のみの場合) |

|||

|

転換価額 |

転換後の株式数 |

持株比率 |

|

|

第1回CE型新株予約権 |

20万円 |

300株 |

約9.1% |

◆第1回及び第2回CEが発行されている場合

|

プレキャップ(第1回及び第2回の2種類発行の場合) |

|||

|

転換価額 |

転換後の株式数 |

持株比率 |

|

|

第1回CE型新株予約権 |

20万円 |

300株 |

8% |

|

第2回CE型新株予約権 |

20万円 |

450株 |

12% |

② ポストキャップの場合

投資家が取得する持株比率が以下の計算式で求められます。

・第1回CE型新株予約権

投資家が取得することになる持株比率=投資金額(6000万)÷バリュエーションキャップ(6億)=10%

・第2回CE型新株予約権

投資家が取得することになる持株比率=投資金額(9000万)÷バリュエーションキャップ(6億)=15%

JKISS2.0の規定上は、転換後の株式数(投資家が取得することになる株式数)が、それぞれ以下のように算定されるものとされています。①のポストキャップと比較すると第1回のみが発行されているケースと第2回まで発行されているケースでそれぞれ第1回CEの転換後の株式数が異なることになります。

◆第1回CEのみが発行されている場合

・第1回CE型新株予約権

投資家が取得することになる株式数=投資金額(6000万)÷転換価額[バリュエーションキャップ(6億)÷{3000÷(100%-10%)}]=333株[8]

整理すると以下のようになり、企図されている持株比率が実現されることになります。

|

ポストキャップ(第1回の1種類のみの場合) |

|||

|

転換価額 |

転換後の株式数 |

持株比率 |

|

|

第1回CE型新株予約権 |

18万19円 |

333株 |

約10% |

◆第1回及び第2回CEが発行されている場合

・第1回CE型新株予約権

投資家が取得することになる株式数=投資金額(6000万)÷転換価額[バリュエーションキャップ(6億)÷{3000÷(100%-10%―15%)[9]}]=400株

・第2回CE型新株予約権

投資家が取得することになる株式数=投資金額(9000万)÷転換価額[バリュエーションキャップ(6億)÷{3000÷(100%-10%―15%)}]=600株

整理すると以下のようになり、第2回が発行されている場合でも、第1回の持株比率は変わらず、当初に企図されている持株比率が実現されることになります。

|

ポストキャップ(第1回及び第2回の2種類発行の場合) |

|||

|

転換価額 |

転換後の株式数 |

持株比率 |

|

|

第1回CE型新株予約権 |

15万円 |

400株 |

10% |

|

第2回CE型新株予約権 |

15万円 |

600株 |

15% |

上記の通り、①のプレキャップの場合はJ-KISSが追加発行されると希薄化が生じるのに対し、②のポストキャップであれば複数回CEが発行されることによる希釈化が生じない設定となっています。

(3) ディスカウントレートとバリュエーションキャップの併用

J-KISSの雛型においてディスカウントレートとバリュエーションキャップの双方が定められているなど、これらについては併用されるケースも多く、その場合は、ディスカウントレートを踏まえて算定された金額とバリュエーションキャップをベースに算定された金額のいずれか低い方が転換価額になるとされていることが一般的です。

<脚注>

[1] 「次回ラウンドの資金調達」という転換のトリガーについては、いわゆる「適格資金調達」というような定義を設ける形で、一定の金額以上の資金調達に限定されることも多いです。

[2] Part1でも述べた通り、厳密には次回ラウンドの株式とほぼ同内容の別の株式となるケースも多いです。

[3] Part1でのバリュエーションの話と同様に、「発行済株式数」には、顕在株式(生株)のみではなく、新株予約権などの潜在株式を含める(潜在株式が顕在株式に転換されたと仮定した場合の発行済みの株式の数として計算される)というケースも多いですが、本件では、今回は分かりやすさの観点から、差し当たり、一旦潜在株式が発行されていないという前提で考えます。

[4] 「持株比率」については、既存の発行済株式数とCE型新株予約権の転換後の株式数(投資家が取得することになる株式数)の合計数に占める各CE型新株予約権の転換後の株式数の割合を意味するものとして記載しています(そのため、当該ラウンドにおいて追加で発行される株式については含んでいない点、ご留意ください)。本Part2においては以下も同様です。

[5]なお、これにより、結果的に投資家が取得できる最低限の持株比率も計算することもできるという面もあるのですが、②と比較した場合の①のコンセプトとしては、このように理解いただくのが分かりやすいと考えます。

[6] J-KISS2.0の雛型を前提とした場合、転換価額は約18万円(6000万円÷333株)となります。

[7] すなわち、①ではバリュエーションキャップの金額を発行済株式数で割って転換価額を求めていたのに対し、②では、投資家が取得できる最低限の持株比率を決める金額としてバリュエーションキャップを設定しておき、その持株比率が実現できる金額が転換価額となるよう設計されていることになります。

なお、その意味で、「ポストキャップ」の「ポスト」とは、CE型新株予約権(J-KISS)の転換「後」の株式数をベースとするという趣旨で用いられているものと考えられます。一方で、次回ラウンドの資金調達との関係では「プレ」である点については留意が必要です。

[8] こちらの計算については、1未満の端数が生じる箇所がありますが、J-KISS2.0と一旦合わせて、完全希釈化後株式数の計算については小数点以下切捨て、転換価額については小数点以下切上げ、株式数にいては小数点以下切捨てとする形で転換後の株式数を算定しています。以下も同様です。

[9] 同じポストキャップ型のCE型新株予約権のバリュエーションキャップベースでの持株比率についても控除する形となっており、ポストキャップ型のCE型新株予約権が複数発行される場合でも、それぞれが想定している持株比率を実現できるようになっている点も、今回のアップデートで特徴的な点と考えます。

弁護士 アソシエイト

以上のとおり、今回はCE型新株予約権の仕組みについてみてきました。

J-KISSに代表されるCE型新株予約権の内容は専門的で複雑な内容も多いですが、今回のブログで、どのようなコンセプトで設計されているものであり、実際に株式に転換される際にどのような計算がなされるのかについてイメージいただけたのではないかと思います。

次回は、CE型新株予約権を用いる際の実務的な留意事項についてみていきたいと思います。本ブログ(Part2)でみたように、CE型新株予約権については、かなり複雑な内容となっている部分もありますので、そのメリットや仕組みを把握するのみではなく、留意点をきちんと把握いただくことがとても重要と考えますので、ぜひPart3についても最後までお読みいただけますと幸いです。